「統一的な基準」による邑南町財務書類の公表と地方公会計

最終更新日:2023年11月13日

地方公会計とは?

地方公共団体の会計方式は、現金収支という事実に着目して整理することで予算の適正な執行を図るという観点から、客観性、確実性、透明性に優れた単式簿記による「現金主義会計」を採用しています。しかし、土地や建物、借入金など資産や負債のストックの情報が蓄積されず、また、年度ごとの実質的なコストの把握が困難であるなどの問題がありました。

そこで「地方公会計制度」として、民間企業が取り入れている※1複式簿記による※2「発生主義会計」の考え方を地方公共団体にも採用する取組みが進められてきました。この地方公会計制度により作成された財務書類は、現金主義会計では見えにくいストック情報や、コスト情報を備えており、これらの情報を相対的・一覧的に把握することができます。

※1単式簿記と複式簿記

例:現金100万円で車を1台購入した場合

・単式簿記では…現金支出100万円を記帳する。

・複式簿記では…現金支出100万円と車両100万円の資産増を記帳する。

➡複式簿記を取り入れることで資産等のストック情報の把握が可能となる。

※2現金主義会計と発生主義会計

・現金主義会計…現金の収支に着目した会計処理原則

利点…現金の収支という客観的な情報に基づくため、公金の適正な出納管理がしやすい。

欠点…現金支出を伴わないコスト(減価償却など)の把握が難しい。

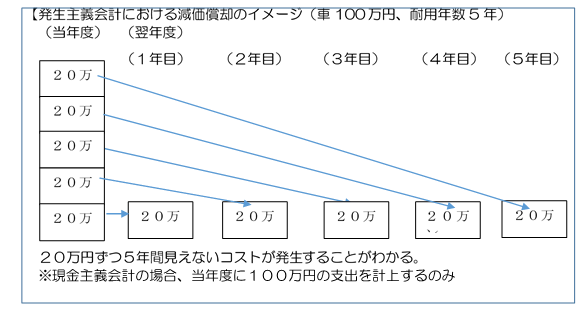

・発生主義会計…経済事象の発生に着目した会計処理原則

➡現金支出を伴わない見えにくいコストを含む正確な情報の把握がしやすい。(下図)

「統一的な基準」について

これまでは、地方自治体ごとの複数の財務書類作成方法が混在されており、地方公共団体同士の会計の比較が困難である点などが課題となっていました。こうした課題に対応するため、平成26年度に国から新たな作成基準である「統一的な基準」への移行が要請されました。

この移行によって、複式簿記の導入・固定資産台帳の整備が必須となり、また、全国で「統一的な基準」に基づいて財務書類を作成することとなったため、団体同士の財務状況が比較しやすくなり、将来的には決算分析や予算編成への活用も考えられます。

邑南町においても、平成28年度分より「統一的な基準」に基づく財務書類を公表します。また、今回公表する財務書類の簡単な説明と、財務書類の見方を簡単に説明した財務書類(概要版)も同時に公開していますので、ご参考ください。

令和3年度

財務書類分析資料

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結積算表

固定資産台帳

令和2年度

財務書類分析資料

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結精算表

固定資産台帳

令和元年度

財務書類分析資料

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結精算表

固定資産台帳

平成30年度

財務書類分析資料

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結精算表

固定資産台帳

平成29年度

財務書類(概要版)

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結精算表

固定資産台帳(邑南町)

邑智郡総合事務組合

平成28年度

財務書類(概要版)

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結精算表

固定資産台帳(邑南町)

邑智郡総合事務組合

※総務省改訂モデルにより、過去に作成した決算の普通会計財務4表(平成22~24年度分)。

平成24年度

平成23年度

平成22年度

全体会計財務書類

連結会計財務書類

連結精算表

財務書類分析資料

一般会計等財務書類

全体会計財務書類

連結会計財務書類

連結積算表

関連リンク

お問い合わせ先

- 財務課

- 電話番号:0855-95-1193 / IP電話:050-5207-3013