消費税の適格請求書保存方式(インボイス制度)について

最終更新日:2025年3月13日

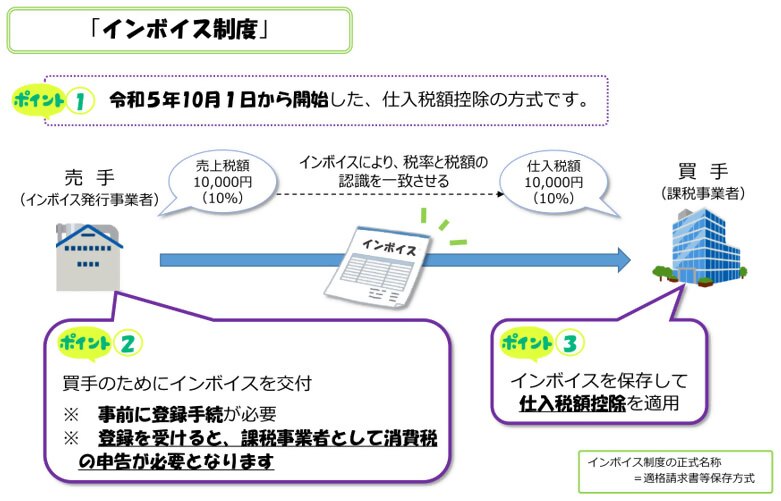

「インボイス制度」は経費計上が認められる領収書や請求書の新しいルールで、令和5年10月1日から始まりました。

売り手(代金を受け取る方)が買い手(代金を支払う方)に対して、「発行事業者登録番号」「適用税率」「税率ごとの消費税額」等の必要事項を記載した請求書を発行することで、買い手側は仕入れ税額控除を受けることができます。発行事業者登録番号を取得するには、登録申請手続きが必要です。

【売り手】

取引先である買い手からインボイスを請求された場合は、発行する必要があります。インボイスの発行には登録番号の取得が必要です。

【買い手】

消費税の申告をする際に仕入れ税額控除を受けるためには、売り手が発行するインボイスが必要となります。

現在は免税事業者の方も、ご自身が売り手となった際に買い手からインボイスを請求される場合もあります。ご自身の事業実態に合わせて、インボイス発行事業者の登録を受けるかご検討ください。

邑南町の適格請求書発行事業者登録番号

※自治体の登録番号は事業会計ごとに異なります。

制度のくわしい内容はこちら

国税庁ホームページ(外部リンク)

インボイス制度に関するお問い合わせ先

インボイス制度に関する一般的なご質問やご相談については、消費税軽減税率・インボイス制度電話相談センターへ。

【専用ダイヤル】0120-205-553

【受付時間】9:00~17:00(土日祝除く)

お問い合わせ先

- 財務課

- 電話番号:0855-95-1193 / IP電話:050-5207-3013